您现在的位置是:主页 > 必赢手机版app下载 >

凯林的收入超过1亿。 Kuaishou可以依靠AI来推动增

发布时间:2025-03-29 09:45编辑:365bet体育浏览(58)

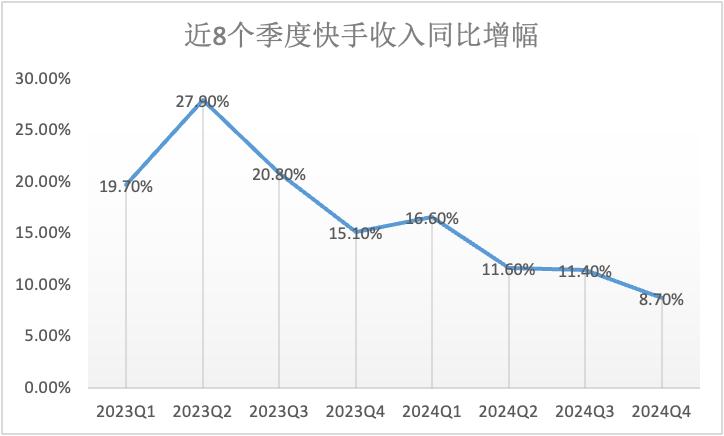

文字|贝鲁加去海文|上海的贝鲁加人的收入良好,但收入将不得不等待。 3月25日,库阿舒(Kuaishou)宣布了第四季度和2024年的全年财务报告,收入为354亿元人民币,增长8.7%,净收入为40亿元人民币,增长了11%。其国内营业利润为43.6亿元人民币,在海外业务损失为2.36亿元。根据反思(从所有方向)的酌处权,库阿胡苏(Kuaishou)的收入和收入水平通常与期望一致。第四季度收入不仅增长,而且2024年全年的净收入为177亿元人民币,增长了72.5%。它不仅连续两个财政年度获得了大量收入,而且增长率为“ 70%+”也很棒。但是,当收入不再是问题时,收入增长率和收入的速度还不够。如果我们长时间查看此收入和净利润的年度增长在这个季度中,只有8.7%和11%。自2021年第一季度以来,库阿胡苏(Kuaishou)的单季度收入首次下降了10%。 Kuaishou的香港股票现在已经开放了。在附近,库阿舒的股票下跌了1.67%,接近55.85港元。就像第三季度财务报告发布时一样,市场仍然提供“负反馈”。扩展全文

财务报告发行后的一天,库阿胡苏香港股价|图片来源:谷歌

通过减慢季度收入和收入增长,库阿胡商业务收入的亮点是AI。 Kuaishou说,使用AI技术来增强业务的内容和生态是公司的主要方法,而Keling领导的产品也取得了良好的成果,尤其是商业化。但是,在当前的竞争趋势中,库阿胡苏(Kuaishou)很难依靠AI来促进收入,尤其是收入增长。

在详细讨论AI业务之前,让我们回顾一下许多主要的Kuaishou商业线路的情况。

Kuaishou的收入主要分为三个部分:在线营销收入(广告收入),实时广播收入和其他收入(主要是电子商务收入)

Kuaishou的发展几乎分为三个阶段。从2016年到2017年,Kuaishou的主要收入来自直播。 2018年后,电子商务业务开始逐渐发展,并成为收入增长的新点。在最近的两年中,广告业务已成为一台令人兴奋的机器,但是本季度,这三个主要业务的增长率拒绝了。

1。在一般环境和竞争的双重压力下,Kuaishou广告业务逐年的增长率在第1季度第1季度季度继续下降,从27.4%(第1季度)到13.3%(第4季度)。

2。恢复了实时广播业务。尽管它持续了将近2%,但与第三季度相比,它狭窄。

3。“其他服务”主要基于E-CO第四季度的Mmerce收入为49亿元人民币收入,增长了14.1%。主要的增长动力是电子商务GMV的增长。

4。海外市场收入增长了50%以上,损失进一步缩小。

由于Kitanthe A下降的三个主要线路的增长率。在这次财务报告会议上,库舒沙(Kuaishou)将AI称为“伴随级别的方法”。我们还对这个地方做了详细的解释。我们在第二个主要标题中简要审查了其他业务线。有兴趣的读者可以阅读它。

AI:Keling的收入超过1亿元人民币,与商业化和投资回报率相关,但不能在短时间内推动利润增长

Kuaishou在财务报告中说:“ AI将重新定义视频创建,用户体验和业务生态系统的界限,并且可以成为推动平台流量增长并创造更大商业价值的主要机器。”基于这种理解,库阿胡苏首席执行官郑Yixiao说,关注AI HAS是Kuaishou的“公司方法”。

当谈到Kuaishou的AI时,不可避免的主题是视频模型有效。凯林(Keling)的项目实际上是在艾奥贝奈(Iopenai)于去年2月宣布索拉(Sora)之后。非常参与简短视频的Kuaishou立即意识到这是一个巨大的机会,在看到了这一录像带之后。因此,凯林没有在“大型工厂”的其他AI项目之间体验“赛马”过程。在全力支持计算人才和权力的情况下,该项目在网上启动了三个月,并导致了该项目。

2025年2月的播放视频模型,资料来源:人工评论

在抢劫了第一波用户之后,“强大的能力和连续力量”是ke ling的另一个标签。由于其推出,在用户评分和评论方面,Ke Ling的能力始终是最好的,甚至比当今类似模型更强大。首席执行官Cheng Yixiao在电话会议上说,Athe Keling团队将自推出以保持自己的优势以来,每两周更新一个版本。

在可以维持能力的前提下,库阿舒(Kuaishou)开始积极探索凯林(Keling)的应用情况和相应的商业化路径。在财务报告的电话会议上,Kuaishou说,Keling有三种申请情况:一种是赋予普通C-End创作者的短期C-End视频和货币化,第二个是针对业务方面的目标,该业务依赖于API货币化,而第三个则是更专业的“自定义”定制“定制”。

让我们先谈谈C端。 Keling的应用程序结束时间发布时间是2024年11月3日。到今天为止,Keling的MAU在2月的国内iOS方面达到了448,000,该公司的五月每月班次班额为430,000美元,而Arpmau的数量达到0.96美元。海外版本于2025年1月5日启动,目前有630,000 MAU和100,000美元的每月轮班。

在网络方面,对于Feifan行业和研究数据,2月,Keling的独立家庭和外国客人的数量分别为99W和376W。由于使用AI生成的视频的习惯,Web Side收入不应低。首席执行官Cheng Yixiao宣布,自推出以来,Keling已达到1亿元人民币(1400万美元)。根据此收入水平,大多数“ 1个小目标”是C-End用户。贡献。

Keling API价格|照片来源:Keling的官方网站

Kuaishou在B面上说,克林已经与诸如小米,AWS,Freepik和Blue Cursor等数千家公司建立了合作关系。 API价格与C端产品的价格相似,视频生成约为每秒0.1美元,但是从API进行商业时间开始,B-side收入并不多。估计第三部分“定制解决方案”类似于一些顶级用户的一些深度定制解决方案。 Kuaishou没有提供任何例子或披露任何信息,因此我们不会在这里讨论。

通常,Keling目前处于“ C-End主要是收入,B-End仍在开始的情况下”,这对于Keling来说是有益的,可以达到未实施和广泛使用的AI产品水平。对于Kuaishou来说,为了将AI作为增长的主要驱动力,首先,收入可以继续迅速增长,其次,它可以留下迅速的收入利润率增长。当第一个完成是良好的(Ke Ling的能力和轨道位置非常好)时,仍然存在很多不确定性。

目前,对于Keling,成本通常分为3个块,包括推理成本,营销成本,研发成本(包括人才,计算能力等)。

在推理成本方面,Ke Ling取得了一些发展。 Kuaishou在一项财务报告会议上说,Keling的毛利率目前可能是积极的(收入可能涵盖认可成本)。将来,Keling使用的扩展R还将在受控成本下进行。目前,海外Keling的价格约为每秒0.1美元,这是所有海外产品的平均水平。尽管它的价格不如Vidu的价格,但它仍然小于SA的外国产品水平(因为Google的VEO2价格达到每秒0.5美元)。在短时间内,Keling价格没有大幅降低。大型录像带的一般推理成本是下降趋势,这对于Keling来说也是一件好事。

6月24日至9月24日,克林,海洛,跑道和皮卡网站交付状态|照片来源:光子星球

在营销成本方面,Keling在增长方面高度“补贴”。据媒体估计,在Keling发布的前三个月中,Keling网站的成本为332,000美元。相关关键关键字的CPC达到了赛道的最高水平,投资强度超出了赛道上的领先参与者那个时间,例如跑道和皮卡。

市场上的视频生产产品在2024年10月

除了公司的注意力外,凯林的巨大投资规模也是无助的。尽管去年6月推出的时间被困在录像模型爆发之前,但时间并不是很大的差异。 Ling Dynasty的第一阶段的增长确实被大量类似产品“包围和限制”,尤其是Byte和Minimax Conch之类的产品,它们也“花费”了产品。但是,克林的立场不仅取决于“自我”花钱”。

去年11月,在吉蒙的压力下,在中国推出了Ke Ling的应用程序后,Ke Ling在12月初进行了相对激进的推出。由于Ji Meng App的推出比Ling更早,即使您花了钱,Ke Ling的Mau目前不到Ji Meng的Mau的1/4。

在2025年之前,视频生成将是最受欢迎的曲目。可以想象在遇到的“竞争”中,庆祝活动可能比2024年更激烈,而且营销成本自然要低。财务报告显示,在Keling上网后的第三季度和第四季度季度中,Kuaishou的总营销成本同比增长了10%以上。

另一个很大的是研发成本。我们之前注意到:“在此阶段,AI视频生成产品的流量与其能力密切相关。”为了维持模型的最高功能,这是一项巨大而连续的投资。

在研发成本方面,每种资源的变化都有很大变化,但报告估计“计算实力培训的成本达到4.4亿美元”,R&D投资投资不应低。从研发成本的角度来看,Kuaishou的研发成本已从Keling启动后从向后变为第三季度和第四季度的增长,Kuaishou表示,与AI相关的研发成本将来仍会增加。

在简短的M,尽管Keling可以保持推理的受控成本,而面对市场上其他类似产品的出现,但我们不仅应该投资研究和开发资金,以确保我们自己的模型能力领先,而且还投资了激烈的竞争以确保用户增长。 Keling仍然有机会在短期内促进收入增长,但几乎不可能促进收入增长。幸运的是,投资AI也可以增强您自己的业务能力。

就赋予自己业务权力的AI而言,Kuaishou表示,该平台的AIGC营销材料和虚拟数字实时广播解决方案每天消耗超过3000万元人民币,而且大型模型还可以降低使短视频营销材料的成本减少60-70%。此外,AI还用于推荐算法,升级广告系统等。

总体而言,Kuaishou确实在AI中做出了一些发展,尤其是Keling的商业化,这确实是我们LL完成。但是,人工智能仍处于耗资阶段。保持领先的技术并保持Keling的收购非常困难,并克服了更多的“富人”对手,例如Byte和Google。使AI在短时间内长大的旗帜确实很难。

审查金融报告:广告竞赛变得更加激烈,外国损失更狭窄

第1季度2024年第1季度,在线营销服务收入为206亿元人民币,同比增长13.3%。 2024年的在线营销收入为724亿元人民币,比2023年增长20.1%。外部广告流通仍然是主要的发动机增长引擎,包括短戏,迷你游戏,小说,小说和其他内容消费领域,包括2024q4 300%。

在诸如毛毛,dau,用户使用时间之类的数据中,kuaishou的毛毛和dau分别保持了两个以上的整数标记,分别为7亿和4亿亿,但与上级相比,某些值略有变化Ter,每天平均使用用户125.6分钟,比上一季度略有下降。

像DAU和平均太阳活跃的时间更改一样,Kuaishou的平均天日流量(阳光平均流量=平均-DAY -DAY -DAY至今用户的活跃时间)略微拒绝,但由于用户广告的高-DAY -DAY -DAY -DAY广告收入数据,它仍然会鼓励广告收入的增长。

通常,Kuaishou的广告业务继续将Q4 Q4季度的年度增长率从27.4%(Q1)降低到13.3%(Q4)。在一般环境和竞争的双重压力下,库阿胡的广告业务需要新的增长点。

2。在2024年第四季度,库阿胡苏(Kuaishou)的实时广播为98亿元人民币,一年一度下降约2%,其收入的工作也下降了30%。由于游戏的实时广播的积极发展,来自数据的判断,Kuaishou的整个直播恢复了大量的Mon到月。到2025年中期,现场广播业务将重新恢复正增长的低速非常重要。

3。“其他服务”主要基于第四季度的电子商务收入,其收入为49亿元,增长了14.1%。主要的增长动力是电子商务GMV的增长。在这个季度,Kuaishou的电子商务GMV为4621亿元人民币,增长了14.4%。财务报告称,Kuaishou继续努力寻求运营,交通建议机制以及中小型商人的支持。因此,在放缓电子商务市场增长的背景下,它仍然可以继续实现Halos 15%的GMV增长。

4.在海外市场,海外库伊沙的收入总体上也保持快速增长,增长率超过50%。得益于有效的成本控制,国外的商业损失年龄狭窄为57.2%。

在交通方面,Kuaishou与足球等资源合作RT戏剧和巴西当地的IP顶部。 Kuaishou的Dau增加了9.3%,而白天的平均使用时间为日至天气的用户超过75分钟。此外,巴西电子商务商业模式(KWAI Shop)也已证明,补贴和运营效率的效率已大大提高。

通常,广告和电子商务业务线保持良好的结果,现场广播业务也显示出恢复的迹象。此外,海外上海的企业继续运行步骤,取得了一定的成果,并且在一定程度上可以保证Kuaishou自己的收入和盈利能力。但是,由于降低了电子商务市场的增长,该行业对电子商务收入增长本身和依赖于电子商务的“内部流通广告”的前景并不乐观,这两个领域的收入最多。在这种情况下,Kuaishou专注于当地生活,内容(简短的戏剧等)和ExpandinG“外部流通”广告的收入。回到Sohu看看更多

文字|贝鲁加去海文|上海的贝鲁加人的收入良好,但收入将不得不等待。 3月25日,库阿舒(Kuaishou)宣布了第四季度和2024年的全年财务报告,收入为354亿元人民币,增长8.7%,净收入为40亿元人民币,增长了11%。其国内营业利润为43.6亿元人民币,在海外业务损失为2.36亿元。根据反思(从所有方向)的酌处权,库阿胡苏(Kuaishou)的收入和收入水平通常与期望一致。第四季度收入不仅增长,而且2024年全年的净收入为177亿元人民币,增长了72.5%。它不仅连续两个财政年度获得了大量收入,而且增长率为“ 70%+”也很棒。但是,当收入不再是问题时,收入增长率和收入的速度还不够。如果我们长时间查看此收入和净利润的年度增长在这个季度中,只有8.7%和11%。自2021年第一季度以来,库阿胡苏(Kuaishou)的单季度收入首次下降了10%。 Kuaishou的香港股票现在已经开放了。在附近,库阿舒的股票下跌了1.67%,接近55.85港元。就像第三季度财务报告发布时一样,市场仍然提供“负反馈”。扩展全文

财务报告发行后的一天,库阿胡苏香港股价|图片来源:谷歌

通过减慢季度收入和收入增长,库阿胡商业务收入的亮点是AI。 Kuaishou说,使用AI技术来增强业务的内容和生态是公司的主要方法,而Keling领导的产品也取得了良好的成果,尤其是商业化。但是,在当前的竞争趋势中,库阿胡苏(Kuaishou)很难依靠AI来促进收入,尤其是收入增长。

在详细讨论AI业务之前,让我们回顾一下许多主要的Kuaishou商业线路的情况。

Kuaishou的收入主要分为三个部分:在线营销收入(广告收入),实时广播收入和其他收入(主要是电子商务收入)

Kuaishou的发展几乎分为三个阶段。从2016年到2017年,Kuaishou的主要收入来自直播。 2018年后,电子商务业务开始逐渐发展,并成为收入增长的新点。在最近的两年中,广告业务已成为一台令人兴奋的机器,但是本季度,这三个主要业务的增长率拒绝了。

1。在一般环境和竞争的双重压力下,Kuaishou广告业务逐年的增长率在第1季度第1季度季度继续下降,从27.4%(第1季度)到13.3%(第4季度)。

2。恢复了实时广播业务。尽管它持续了将近2%,但与第三季度相比,它狭窄。

3。“其他服务”主要基于E-CO第四季度的Mmerce收入为49亿元人民币收入,增长了14.1%。主要的增长动力是电子商务GMV的增长。

4。海外市场收入增长了50%以上,损失进一步缩小。

由于Kitanthe A下降的三个主要线路的增长率。在这次财务报告会议上,库舒沙(Kuaishou)将AI称为“伴随级别的方法”。我们还对这个地方做了详细的解释。我们在第二个主要标题中简要审查了其他业务线。有兴趣的读者可以阅读它。

AI:Keling的收入超过1亿元人民币,与商业化和投资回报率相关,但不能在短时间内推动利润增长

Kuaishou在财务报告中说:“ AI将重新定义视频创建,用户体验和业务生态系统的界限,并且可以成为推动平台流量增长并创造更大商业价值的主要机器。”基于这种理解,库阿胡苏首席执行官郑Yixiao说,关注AI HAS是Kuaishou的“公司方法”。

当谈到Kuaishou的AI时,不可避免的主题是视频模型有效。凯林(Keling)的项目实际上是在艾奥贝奈(Iopenai)于去年2月宣布索拉(Sora)之后。非常参与简短视频的Kuaishou立即意识到这是一个巨大的机会,在看到了这一录像带之后。因此,凯林没有在“大型工厂”的其他AI项目之间体验“赛马”过程。在全力支持计算人才和权力的情况下,该项目在网上启动了三个月,并导致了该项目。

2025年2月的播放视频模型,资料来源:人工评论

在抢劫了第一波用户之后,“强大的能力和连续力量”是ke ling的另一个标签。由于其推出,在用户评分和评论方面,Ke Ling的能力始终是最好的,甚至比当今类似模型更强大。首席执行官Cheng Yixiao在电话会议上说,Athe Keling团队将自推出以保持自己的优势以来,每两周更新一个版本。

在可以维持能力的前提下,库阿舒(Kuaishou)开始积极探索凯林(Keling)的应用情况和相应的商业化路径。在财务报告的电话会议上,Kuaishou说,Keling有三种申请情况:一种是赋予普通C-End创作者的短期C-End视频和货币化,第二个是针对业务方面的目标,该业务依赖于API货币化,而第三个则是更专业的“自定义”定制“定制”。

让我们先谈谈C端。 Keling的应用程序结束时间发布时间是2024年11月3日。到今天为止,Keling的MAU在2月的国内iOS方面达到了448,000,该公司的五月每月班次班额为430,000美元,而Arpmau的数量达到0.96美元。海外版本于2025年1月5日启动,目前有630,000 MAU和100,000美元的每月轮班。

在网络方面,对于Feifan行业和研究数据,2月,Keling的独立家庭和外国客人的数量分别为99W和376W。由于使用AI生成的视频的习惯,Web Side收入不应低。首席执行官Cheng Yixiao宣布,自推出以来,Keling已达到1亿元人民币(1400万美元)。根据此收入水平,大多数“ 1个小目标”是C-End用户。贡献。

Keling API价格|照片来源:Keling的官方网站

Kuaishou在B面上说,克林已经与诸如小米,AWS,Freepik和Blue Cursor等数千家公司建立了合作关系。 API价格与C端产品的价格相似,视频生成约为每秒0.1美元,但是从API进行商业时间开始,B-side收入并不多。估计第三部分“定制解决方案”类似于一些顶级用户的一些深度定制解决方案。 Kuaishou没有提供任何例子或披露任何信息,因此我们不会在这里讨论。

通常,Keling目前处于“ C-End主要是收入,B-End仍在开始的情况下”,这对于Keling来说是有益的,可以达到未实施和广泛使用的AI产品水平。对于Kuaishou来说,为了将AI作为增长的主要驱动力,首先,收入可以继续迅速增长,其次,它可以留下迅速的收入利润率增长。当第一个完成是良好的(Ke Ling的能力和轨道位置非常好)时,仍然存在很多不确定性。

目前,对于Keling,成本通常分为3个块,包括推理成本,营销成本,研发成本(包括人才,计算能力等)。

在推理成本方面,Ke Ling取得了一些发展。 Kuaishou在一项财务报告会议上说,Keling的毛利率目前可能是积极的(收入可能涵盖认可成本)。将来,Keling使用的扩展R还将在受控成本下进行。目前,海外Keling的价格约为每秒0.1美元,这是所有海外产品的平均水平。尽管它的价格不如Vidu的价格,但它仍然小于SA的外国产品水平(因为Google的VEO2价格达到每秒0.5美元)。在短时间内,Keling价格没有大幅降低。大型录像带的一般推理成本是下降趋势,这对于Keling来说也是一件好事。

6月24日至9月24日,克林,海洛,跑道和皮卡网站交付状态|照片来源:光子星球

在营销成本方面,Keling在增长方面高度“补贴”。据媒体估计,在Keling发布的前三个月中,Keling网站的成本为332,000美元。相关关键关键字的CPC达到了赛道的最高水平,投资强度超出了赛道上的领先参与者那个时间,例如跑道和皮卡。

市场上的视频生产产品在2024年10月

除了公司的注意力外,凯林的巨大投资规模也是无助的。尽管去年6月推出的时间被困在录像模型爆发之前,但时间并不是很大的差异。 Ling Dynasty的第一阶段的增长确实被大量类似产品“包围和限制”,尤其是Byte和Minimax Conch之类的产品,它们也“花费”了产品。但是,克林的立场不仅取决于“自我”花钱”。

去年11月,在吉蒙的压力下,在中国推出了Ke Ling的应用程序后,Ke Ling在12月初进行了相对激进的推出。由于Ji Meng App的推出比Ling更早,即使您花了钱,Ke Ling的Mau目前不到Ji Meng的Mau的1/4。

在2025年之前,视频生成将是最受欢迎的曲目。可以想象在遇到的“竞争”中,庆祝活动可能比2024年更激烈,而且营销成本自然要低。财务报告显示,在Keling上网后的第三季度和第四季度季度中,Kuaishou的总营销成本同比增长了10%以上。

另一个很大的是研发成本。我们之前注意到:“在此阶段,AI视频生成产品的流量与其能力密切相关。”为了维持模型的最高功能,这是一项巨大而连续的投资。

在研发成本方面,每种资源的变化都有很大变化,但报告估计“计算实力培训的成本达到4.4亿美元”,R&D投资投资不应低。从研发成本的角度来看,Kuaishou的研发成本已从Keling启动后从向后变为第三季度和第四季度的增长,Kuaishou表示,与AI相关的研发成本将来仍会增加。

在简短的M,尽管Keling可以保持推理的受控成本,而面对市场上其他类似产品的出现,但我们不仅应该投资研究和开发资金,以确保我们自己的模型能力领先,而且还投资了激烈的竞争以确保用户增长。 Keling仍然有机会在短期内促进收入增长,但几乎不可能促进收入增长。幸运的是,投资AI也可以增强您自己的业务能力。

就赋予自己业务权力的AI而言,Kuaishou表示,该平台的AIGC营销材料和虚拟数字实时广播解决方案每天消耗超过3000万元人民币,而且大型模型还可以降低使短视频营销材料的成本减少60-70%。此外,AI还用于推荐算法,升级广告系统等。

总体而言,Kuaishou确实在AI中做出了一些发展,尤其是Keling的商业化,这确实是我们LL完成。但是,人工智能仍处于耗资阶段。保持领先的技术并保持Keling的收购非常困难,并克服了更多的“富人”对手,例如Byte和Google。使AI在短时间内长大的旗帜确实很难。

审查金融报告:广告竞赛变得更加激烈,外国损失更狭窄

第1季度2024年第1季度,在线营销服务收入为206亿元人民币,同比增长13.3%。 2024年的在线营销收入为724亿元人民币,比2023年增长20.1%。外部广告流通仍然是主要的发动机增长引擎,包括短戏,迷你游戏,小说,小说和其他内容消费领域,包括2024q4 300%。

在诸如毛毛,dau,用户使用时间之类的数据中,kuaishou的毛毛和dau分别保持了两个以上的整数标记,分别为7亿和4亿亿,但与上级相比,某些值略有变化Ter,每天平均使用用户125.6分钟,比上一季度略有下降。

像DAU和平均太阳活跃的时间更改一样,Kuaishou的平均天日流量(阳光平均流量=平均-DAY -DAY -DAY至今用户的活跃时间)略微拒绝,但由于用户广告的高-DAY -DAY -DAY -DAY广告收入数据,它仍然会鼓励广告收入的增长。

通常,Kuaishou的广告业务继续将Q4 Q4季度的年度增长率从27.4%(Q1)降低到13.3%(Q4)。在一般环境和竞争的双重压力下,库阿胡的广告业务需要新的增长点。

2。在2024年第四季度,库阿胡苏(Kuaishou)的实时广播为98亿元人民币,一年一度下降约2%,其收入的工作也下降了30%。由于游戏的实时广播的积极发展,来自数据的判断,Kuaishou的整个直播恢复了大量的Mon到月。到2025年中期,现场广播业务将重新恢复正增长的低速非常重要。

3。“其他服务”主要基于第四季度的电子商务收入,其收入为49亿元,增长了14.1%。主要的增长动力是电子商务GMV的增长。在这个季度,Kuaishou的电子商务GMV为4621亿元人民币,增长了14.4%。财务报告称,Kuaishou继续努力寻求运营,交通建议机制以及中小型商人的支持。因此,在放缓电子商务市场增长的背景下,它仍然可以继续实现Halos 15%的GMV增长。

4.在海外市场,海外库伊沙的收入总体上也保持快速增长,增长率超过50%。得益于有效的成本控制,国外的商业损失年龄狭窄为57.2%。

在交通方面,Kuaishou与足球等资源合作RT戏剧和巴西当地的IP顶部。 Kuaishou的Dau增加了9.3%,而白天的平均使用时间为日至天气的用户超过75分钟。此外,巴西电子商务商业模式(KWAI Shop)也已证明,补贴和运营效率的效率已大大提高。

通常,广告和电子商务业务线保持良好的结果,现场广播业务也显示出恢复的迹象。此外,海外上海的企业继续运行步骤,取得了一定的成果,并且在一定程度上可以保证Kuaishou自己的收入和盈利能力。但是,由于降低了电子商务市场的增长,该行业对电子商务收入增长本身和依赖于电子商务的“内部流通广告”的前景并不乐观,这两个领域的收入最多。在这种情况下,Kuaishou专注于当地生活,内容(简短的戏剧等)和ExpandinG“外部流通”广告的收入。回到Sohu看看更多

下一篇:没有了