您现在的位置是:主页 > cq9传奇 >

小米汽车已“救出”小米的财务报告

发布时间:2025-05-29 09:41编辑:BET356官网在线登录浏览(140)

在其他方面,小米的互联网服务业务保持稳定的增长。在第一季度,互联网服务收入约为91亿元人民币,同比增长12.8%,毛利润率达到76.9%。在财务水平上,该集团的现金储备仍然是丰富的现金,同等现金约为862亿元人民币,UT与资产的总比率仍然是健康的水平。

02

汽车发射一周年

“没有对手可以击败”

小米的车辆业务继续保持高增长率。

在2025年第一季度,小米总共提供了75,869辆新车,总收入为181亿,利润率为23.2%。

这种毛利率的水平不仅无法想象该产品已正式发布IS年的全新,而且还超过了大多数可实现盈利能力的新能量车辆公司。在这两个阶段,特斯拉的毛利润率为16.3%;Auto的毛利率为19.8%;比德在一个季度内售出超过一百万美元的比德的毛利率为20.1%。

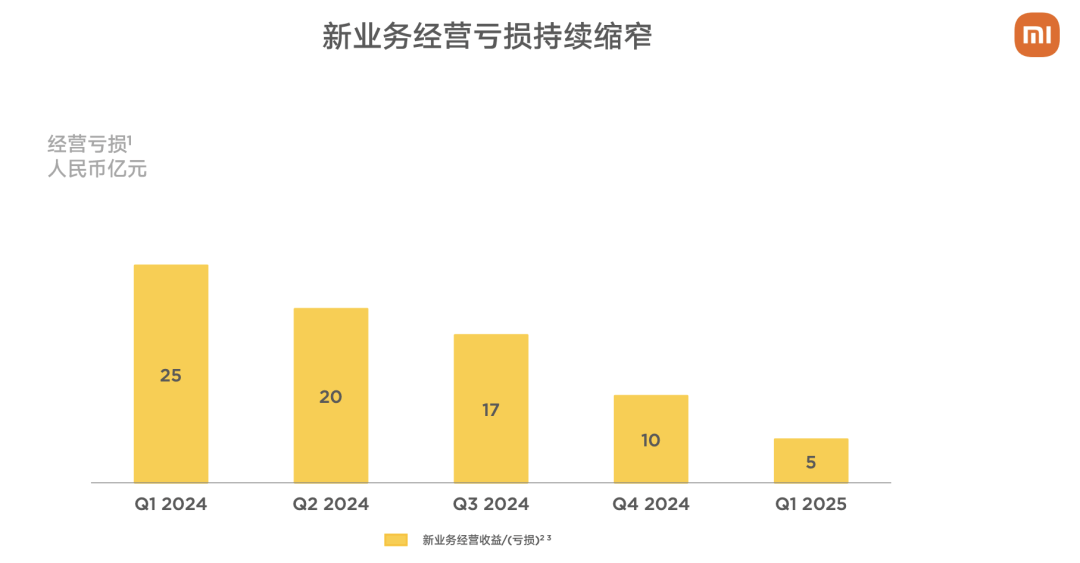

小米汽车的第一个产品小米su7发射一年后,小米的毛利率从2024年第二季度(即正式发布后的第一个财政季度)持续增长到23.2%。车辆业务的损失逐渐从单个季度的20亿美元降至5亿。

小米汽车的损失继续缩小|资料来源:金融小米报告

Lu Weurib认为,小米车辆的毛利率有史以来的主要原因是填补的人:

首先,产品的强度足够强,产品价格系统仍然稳定。小米认为SU7自14个月开始以来一直是牧师和晋升,购买汽车的权利正在下降。稳定的价格系统有助于提高毛利率。

第二,计划单个爆炸性产品已导致成本结构进行了优化。 Lu Weabay认为,单命中模型可以更好地反映比总量的效果。

第三,渠道的管理和效率的影响做得很好。 “传统的车辆市场有许多可以改善的链接,小米的效率可能是传统车辆公司的2-3倍。”

即将到来的小米YU7系列配备了可以改善智力和安全性的盖子。卢韦贝说,关于克里克斯的基本收入和毛利率是强大的产品实力的增长,这将影响定价和盈利能力的战略。 “小米Su7没有比赛(竞争对手)。”

他说,他认为Yu7在推出后不会与SU7建立竞争关系。他强调,小米SU7目前仍有大量订单等待交付,SU7和YU7平台的属性都有助于改善重新使用成分的速率和生产效率。

“(未来的销售)可以指模型3和模型Y的比率。”在2023年,特斯拉3型和Y型Y系列总共提供了超过1739万辆汽车,其中Y型销售额超过122万。

然而,尽管自动化的Atang毛利润利润率的自动化业务销售仍在上升,而Lu Weabib也对市场进行了“疯狂的话”,但小米尚未宣布其对车辆业务收入的期望。作为参考,除了新部队外,理想已经成为收入的损失,年销售额超过370,000,而西里斯余额线为426,000辆。根据先前的预期,小米预期的2025年销售将为350,000辆。

03

AI首次“坐在桌子上”

这份财务报告还有另一个轻微的变化:小米已将“智能电动汽车等创新业务”更改为“ Intellovative Business,例如Intelli。第一次,绅士电气和人工智能车辆。

过去,小米在4月30日发行并开设了第一个专门用于推理活动的大型小米MIMO-7B,包括Fourversion:Base(基础),管理Fine Tweak Edition(SFT)和增强学习版(RL和RL-Zero)。小米说,MIMO-7B在数学和代码功能方面取得了突破。在公共分析中,AIME 24-25(数学推理)和LiveCodeBench V5(代码竞争),其性能超过了QWQ-32B-32B的OpenAI闭合推理推理模型O1-Mini和开源推理模型。

Lu Weabay说,AI和芯片是小米组的两个非常重要的子战略。在AI领域,小米将继续促进基本模型的研究,并在基础设施构建方面做得很好。 “手机是重要的AI应用程序方案之一,但不是全部。”

在芯片层面,他强调,将来,自我发展的Xuanjie Chip将会来自Mediatek和Qualcomm的外部铸造厂的许多平台上聚集在一起。 “自我开发的芯片仅用于旗舰店,因此它们的比例不高。”他认为,大型手机芯片只能以5 - 10年的规模反映特定业务水平的影响。

小米高管在一次绩效沟通会议上表示,AI的研发投资将在2025年的300亿元人民币的研发投资中大约有四分之一。此外,AI全年将使用100亿元人民币的资本投资中的相应部分。

资料来源:Geek Park回到Sohu,看到更多

在其他方面,小米的互联网服务业务保持稳定的增长。在第一季度,互联网服务收入约为91亿元人民币,同比增长12.8%,毛利润率达到76.9%。在财务水平上,该集团的现金储备仍然是丰富的现金,同等现金约为862亿元人民币,UT与资产的总比率仍然是健康的水平。

02

汽车发射一周年

“没有对手可以击败”

小米的车辆业务继续保持高增长率。

在2025年第一季度,小米总共提供了75,869辆新车,总收入为181亿,利润率为23.2%。

这种毛利率的水平不仅无法想象该产品已正式发布IS年的全新,而且还超过了大多数可实现盈利能力的新能量车辆公司。在这两个阶段,特斯拉的毛利润率为16.3%;Auto的毛利率为19.8%;比德在一个季度内售出超过一百万美元的比德的毛利率为20.1%。

小米汽车的第一个产品小米su7发射一年后,小米的毛利率从2024年第二季度(即正式发布后的第一个财政季度)持续增长到23.2%。车辆业务的损失逐渐从单个季度的20亿美元降至5亿。

小米汽车的损失继续缩小|资料来源:金融小米报告

Lu Weurib认为,小米车辆的毛利率有史以来的主要原因是填补的人:

首先,产品的强度足够强,产品价格系统仍然稳定。小米认为SU7自14个月开始以来一直是牧师和晋升,购买汽车的权利正在下降。稳定的价格系统有助于提高毛利率。

第二,计划单个爆炸性产品已导致成本结构进行了优化。 Lu Weabay认为,单命中模型可以更好地反映比总量的效果。

第三,渠道的管理和效率的影响做得很好。 “传统的车辆市场有许多可以改善的链接,小米的效率可能是传统车辆公司的2-3倍。”

即将到来的小米YU7系列配备了可以改善智力和安全性的盖子。卢韦贝说,关于克里克斯的基本收入和毛利率是强大的产品实力的增长,这将影响定价和盈利能力的战略。 “小米Su7没有比赛(竞争对手)。”

他说,他认为Yu7在推出后不会与SU7建立竞争关系。他强调,小米SU7目前仍有大量订单等待交付,SU7和YU7平台的属性都有助于改善重新使用成分的速率和生产效率。

“(未来的销售)可以指模型3和模型Y的比率。”在2023年,特斯拉3型和Y型Y系列总共提供了超过1739万辆汽车,其中Y型销售额超过122万。

然而,尽管自动化的Atang毛利润利润率的自动化业务销售仍在上升,而Lu Weabib也对市场进行了“疯狂的话”,但小米尚未宣布其对车辆业务收入的期望。作为参考,除了新部队外,理想已经成为收入的损失,年销售额超过370,000,而西里斯余额线为426,000辆。根据先前的预期,小米预期的2025年销售将为350,000辆。

03

AI首次“坐在桌子上”

这份财务报告还有另一个轻微的变化:小米已将“智能电动汽车等创新业务”更改为“ Intellovative Business,例如Intelli。第一次,绅士电气和人工智能车辆。

过去,小米在4月30日发行并开设了第一个专门用于推理活动的大型小米MIMO-7B,包括Fourversion:Base(基础),管理Fine Tweak Edition(SFT)和增强学习版(RL和RL-Zero)。小米说,MIMO-7B在数学和代码功能方面取得了突破。在公共分析中,AIME 24-25(数学推理)和LiveCodeBench V5(代码竞争),其性能超过了QWQ-32B-32B的OpenAI闭合推理推理模型O1-Mini和开源推理模型。

Lu Weabay说,AI和芯片是小米组的两个非常重要的子战略。在AI领域,小米将继续促进基本模型的研究,并在基础设施构建方面做得很好。 “手机是重要的AI应用程序方案之一,但不是全部。”

在芯片层面,他强调,将来,自我发展的Xuanjie Chip将会来自Mediatek和Qualcomm的外部铸造厂的许多平台上聚集在一起。 “自我开发的芯片仅用于旗舰店,因此它们的比例不高。”他认为,大型手机芯片只能以5 - 10年的规模反映特定业务水平的影响。

小米高管在一次绩效沟通会议上表示,AI的研发投资将在2025年的300亿元人民币的研发投资中大约有四分之一。此外,AI全年将使用100亿元人民币的资本投资中的相应部分。

资料来源:Geek Park回到Sohu,看到更多